알리 물동량 성장 및 풀필먼트 서비스 수요 확대

“작년 영업이익률 10년래 최대치”

“18만원 찍은 2021년보다 영업이익 50%↑”

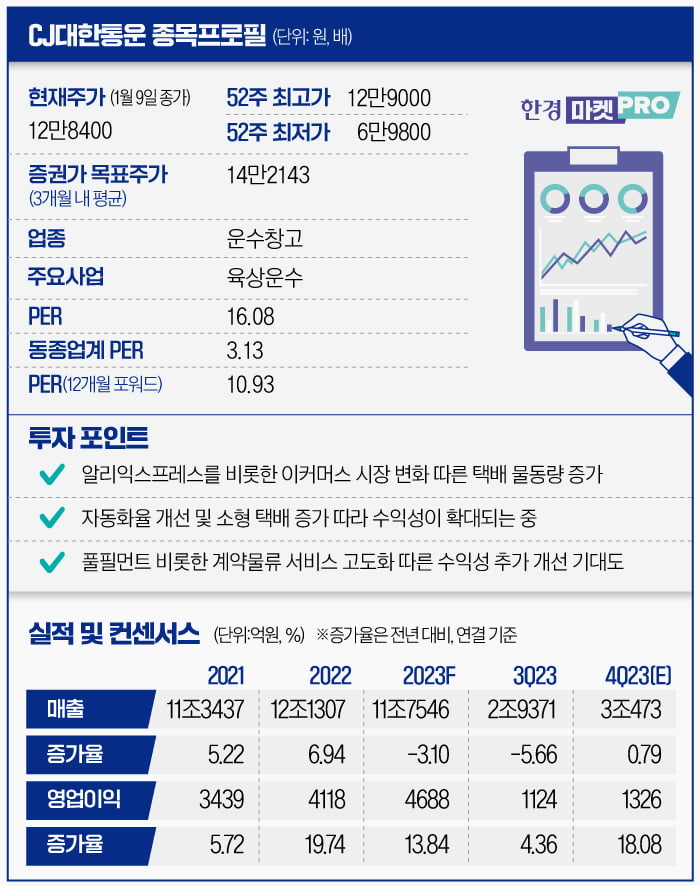

CJ대한통운이 최근 두달여 동안 60% 넘게 치솟았습니다. 돌풍을 일으키고 있는 중국의 초저가 이커머스 플랫폼 알리익스프레스에 물류 서비스를 독점 공급하면서입니다. 올해 들어선 상승세가 주춤한 모습이지만, 증권가에선 추가 상승 여력이 충분하다는 평가가 나옵니다. 알리익스프레스 약진에서 비롯된 성장이 이어지는 데 더해, 풀필먼트 서비스 확장에 따른 수익성의 향상이 기대되기 때문입니다.

물류 독점 공급하는 알리 약진에 CJ대한통운 주가도 62%↑

한국거래소에 따르면 지난 9일 CJ대한통운은 0.31% 오른 12만8400원에 거래를 마쳤습니다. 작년 11월16일의 종가 7만9200원과 비교하면 두달도 안 되는 기간 동안 62.12% 상승했습니다.

CJ대한통운의 주가 랠리에 불을 당긴 건 중국 최대 이커머스업체 알리바바그룹입니다. 작년 11월16일 발표한 3분기 실적에서 알리익스프레스가 포함된 해외 이커머스 매출이 전년 동기 대비 53% 늘어난 것으로 나타난 겁니다. 이 소식이 전해지자, 작년 2월 알리익스프레스와 협약을 맺고 한국에서의 물류 서비스를 독점 공급하는 CJ대한통운 주가가 치솟기 시작했습니다.

알리익스프레스는 저렴한 중국산 제품을 5~7영업일만에 ‘국경을 통과해 배송’(Cross-Border)하는 서비스로 인기를 끌고 있습니다. 알리익스프레스는 작년 10월 G마켓을 제치고 국내 3위의 종합 쇼핑몰 앱에 오른 바 있습니다.

배세호 하이투자증권 연구원은 “CJ대한통운의 알리익스프레스 물량은 작년 1분기 346만박스에서 4분기 1200만박스 수준으로 늘었고, 올해는 작년 대비 60~80% 성장이 가능할 것”이라며 “직구 수요 증가에 맞춰 인천 국제특송센터(ICC) 처리 능력을 기존 분기당 500만~600만박스에서 2~3년 안에 3배 확장할 계획”이라고 전했습니다.

풀필먼트 서비스 수요 증가로 작년 영업이익률 10년래 최대 기대돼

알리익스프레스에 가려진 측면이 없지 않지만, CJ대한통운 자체적으로도 쿠팡의 시장 잠식에 대항해왔습니다. 쿠팡 이외의 이커머스업체들에 대한 풀필먼트(상품 포장에서 배송까지의 물류 전 과정) 서비스를 확대하면서입니다. 쿠팡과 함께 국내 이커머스 시장에서 양강구도를 형성하고 있는 네이버와 패션 플랫폼 무신사 등이 CJ대한통운으로부터 풀필먼트 서비스를 제공받고 있습니다.

정연승 NH.투자증권 연구원은 “국내 풀필먼트 시장은 쿠팡과 CJ대한통운이 이끌고 있지만, 쿠팡 플랫폼을 사용하지 않는 사업자들이 쿠팡의 풀필먼트 서비스를 활용하는 데는 한계가 있다”며 “주요 이커머스 사업자들이 익일 배송을 늘리는 현 시점에서 풀필먼트 시장은 CJ대한통운이 주도할 가능성이 높다”고 분석합니다.

CJ대한통운은 현재 15만평 수준인 풀필먼트 설비 면적을 24만평까지 확대할 계획입니다. 설비 투자는 서비스 고도화로 연결됩니다. CJ대한통운은 이달 중 네이버와 함께 일요일 배송 서비스를 시작합니다. 향후 다른 이커머스 사업자들로 확대할 예정이고요.

풀필먼트 기반의 택배서비스의 확대는 CJ대한통운의 수익성을 개선시킬 가능성이 큽니다. 크기는 작지만 택배 요금은 일정 수준 이상으로 받는 소화물 비중이 크기 때문입니다. 행선지가 비슷한 소화물들을 한꺼번에 배송하는 멀티포인트(MP)를 활용한 원가 절감 효과도 기대할 수 있습니다.

최고운 한국투자증권 연구원은 “CJ대한통운은 택배 수요 트렌드 변화에 맞춰 풀필먼트, 해외직구 시장 내 대형화주를 공략하는 한편 MP 등 물류자동화를 통해 수익구조를 늘어나는 소형물량에 최적화시켰다”며 “그 결과 작년 영업이익률은 10년래 최고치이고, 올해도 상승세가 이어질 것”이라고 전망했습니다.

목표주가도 고공행진…밸류에이션 멀티플 상향 돋보여

작년 11월 이후 크게 오른 주가도 부담스럽지 않다는 평가입니다. 최고운 연구원은 “작년 11월 이후 주가가 65% 급등했지만, 올해 실적 전망치 기준 주가수익비율(PER)은 10배로, 시장의 밸류에이션을 회복했을 뿐”이라며 “직전 주가 고점이 2021년의 18만원 수준인데, 올해 영업이익은 그 때보다 50% 이상 증가할 것”이라고 말합니다.

증권가에선 작년 11월말부터 CJ대한통운에 대한 목표주가를 잇따라 상향하고 있습니다. 대신증권과 하이투자증권은 두달여 동안 목표주가를 두 차례 올렸고요. 특히 목표주가를 계산할 때 사용하는 목표 투자지표가 상향됐다는 점이 주목됩니다. 기업가치를 구하기 위해 재무 수치에 곱하는 기준선이 높아졌다는 뜻이기 때문입니다.

정연승 연구원은 “이전까지 CJ대한통운은 경쟁사 대비 낮은 자기자본수익률(ROE)과 낮은 배당성향으로 인해 글로벌 물류기업과 유사한 수준의 밸류에이션 반영에는 한계가 있었다”면서 “하지만 변동성이 큰 해운·항공 운임의 영향이 제한적이고 국내 택배 시장에서의 구조적 변화를 감안하면 글로벌 경쟁사 대비 이익 성장 가시성이 더 높다”고 판단했습니다.

'주식 종목 집중 탐구' 카테고리의 다른 글

| 지하실 파고 내려간 신세계…中단체관광객 돌아오면 회복할까 (0) | 2024.01.15 |

|---|---|

| 타이어 3사, 잘 굴러가네…호실적 전망에 주가 기대감 (0) | 2024.01.10 |

| 'GPT 스토어'가 일으킨 AI株 훈풍…상한가 속출 (1) | 2024.01.09 |

| '어닝 쇼크' 점쳐지는 아모레퍼시픽…목표가 상향된 까닭은? (1) | 2024.01.08 |

| 첫 코스피 상장 에이피알, 오버행 불안 지울까…성장성은 '대박' (1) | 2024.01.04 |