증권가, 중국 부진에 4분기 실적 추정치 대폭 하향

“올해 비중국이 중국 추월…코스알엑스 연결 편입으로 실적 성장”

한국 대형 화장품 브랜드가 중국에서 고전하면서 어려운 시기를 보냈던 아모레퍼시픽이 연말에는 상승세를 보였습니다. 새해 들어 다시 큰 폭의 조정을 받고 있지만, 증권가에서는 매수 기회로 활용하라는 조언이 나옵니다. 중국 이외 지역에서의 가파른 성장을 기대하기 때문입니다.

4분기 실적도 갉아먹은 중국 부진…“작년이 바닥이다”

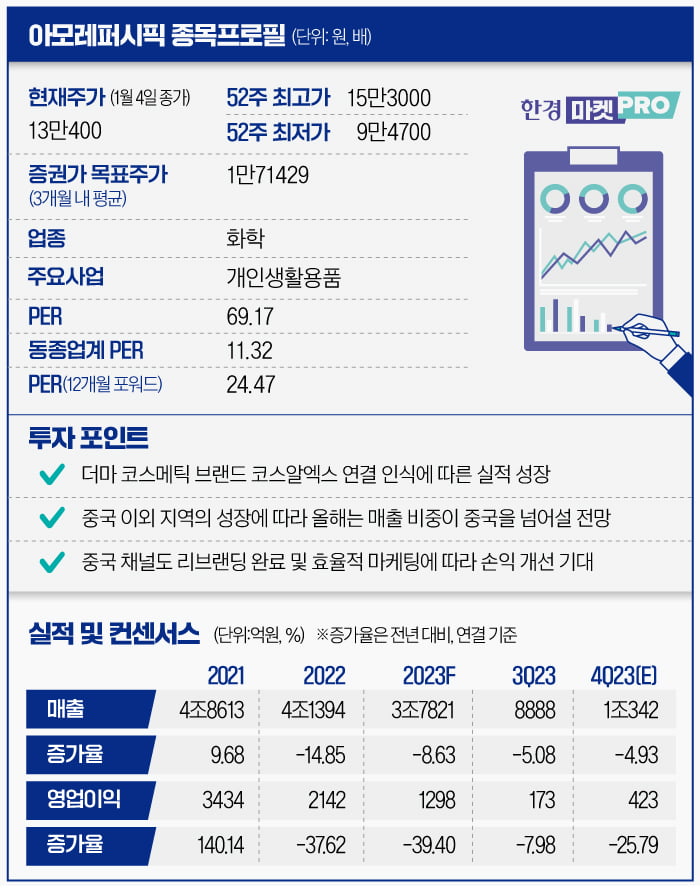

5일 한국거래소에 따르면 아모레퍼시픽은 1.00% 오른 13만1700원에 거래를 마쳤습니다. 올해 들어 3거래일동안 10.07% 하락한 뒤 낙폭을 일부 만회했습니다. 올해 들어선 뒤의 낙폭(1만3300원)은 작년 12월 한달 동안의 상승분 1만5700원(11월 종가 대비 12.14%)의 85%에 달합니다.

작년 4분기 실적에 대한 우려 때문입니다. 금융정보업체 에프앤가이드에 집계된 아모레퍼시픽의 작년 4분기 영업이익 컨센서스(증권사 추정치 평균)는 409억원으로, 전년 동기 대비 28.25% 감소한다는 공감대가 형성돼 있습니다.

더 큰 문제는 컨센서스가 낮아지고 있다는 점입니다. 올해 들어 아모레퍼시픽의 4분기 영업이익 추정치를 수정한 증권사들은 눈높이를 대폭 낮춰잡고 있습니다. NH투자증권이 기존 504억원에서 266억원으로 47.22%를, 하나증권이 446억원에서 252억원으로 45.92%를 각각 깎았습니다. 키움증권(하향폭 36.53%), KB증권(26.58%), 신한투자증권(23.50%), 미래에셋증권(17.95%)의 하향폭도 상당합니다.

증권사들의 추정치 하향이 이어지는 건 발표 실적이 컨센서스를 밑도는 ‘어닝 쇼크’의 전조일 가능성이 큽니다. 실적 프리뷰(전망) 보고서를 내지 않는 애널리스트의 기존 추정치가 평균을 높이기 때문입니다.

먼저 움직인 애널리스트들의 추정치 하향 배경은 여전한 중국 부진입니다. 조소정 키움증권 연구원은 “면세 채널은 기업간거래(B2B) 채널 수요 부진, 온라인은 역직구 채널 조정의 영향으로 (중국에서 발생하는) 매출이 감소할 것”이라며 “중국 법인은 현지 수요 위축 뿐 아니라, 설화수 제품 리뉴얼로 인한 온라인 채널 재고조정, 오프라인 매장 축소 등으로 매출 감소와 함께 적자를 기록할 가능성이 높다”고 분석했습니다.

하지만 작년 4분기 영업이익 추정치를 크게 하향한 증권사들은 투자의견이나 목표주가를 하향하지는 않았습니다. 오히려 KB증권과 키움증권은 소폭이나마 목표주가를 올려 각각 17만원을 제시했습니다.

이미 목표주가를 18만원으로 제시해 KB증권과 키움증권보다 높았던 배송이 미래에셋증권 연구원은 “단기적인 주가는 작년 4분기 실적 및 중국 가시성 하락으로 인해 둔화될 수 있다”면서도 “중국 손익 개선이 가시화되는 시점부터는 탄력적인 모멘텀이 기대된다. 조정 시 매수 전략을 추천한다”고 말했습니다.

작년을 바닥으로 중국 지역에서의 회복을 기대하는 겁니다. 조소정 연구원은 “매출 반등이 크지는 않겟지만, 중국 법인은 설화수 재고 조정 마무리, 마케팅 비용의 효율적 집행, 기타 고정비 감소 덕분에 수익성 개선 가능성이 높다”고 예상합니다.

“올해 중국 이외 지역 매출 비중이 중국 추월할 것”

물론 중국에서의 상황이 급격히 좋아진다는 건 아닙니다. 아모레퍼시픽이 설정한 올해 중국 사업의 목표 역시 소폭 적자나 손익분기점 수준입니다. 주식을 사라고 이야기할 정도는 아니라는 겁니다.

증권사들의 화장품 섹터 담당 애널리스트들이 주목하는 지역은 중국 이외 지역입니다. 박은정 하나증권 연구원은 “2021년에는 매출 약 5700억원으로 비중이 12%에 불과했던 비중국 사업은 올해 매출 1조4000억원(비중 32%)으로 중국을 넘어설 것”이라며 “영업이익의 경우도 2021년 200억원에서 올해는 1900억은으로 향후 성장은 비중국에서 견인될 것”이라고 말했습니다.

특히 북미 지역을 비롯한 서구권이 중국을 대신해 새로운 성장의 축으로 부상하고 있습니다. 라네즈 브랜드의 성장이 지속되는 가운데, 오는 5월부터 연결 실적으로 편입되는 더마 코스매틱 브랜드 코스알엑스가 성장세를 가속화할 전망입니다.

코스알엑스의 북미 지역 매출 비중은 50%에 달하고, 수익성도 우수하다고 합니다. 조소정 연구원은 올해 연결로 인식하는 코스알엑스의 실적으로 매출 4000억원, 영업이익 1200억원을 제시했습니다.

박신애 KB증권 연구원은 “코스알엑스는 현재 폭발적인 외형 성장과 영업 레버리지를 누리는 구간에 있어 실적 전망이 쉽지 않지만, 올해 연간 매출액과 영업이익이 각각 30%오 ㅏ25% 성장할 것”이라며 “향후 아모레퍼시픽의 주가 향방은 코스알엑스 실적에 크게 좌우될 것”이라고 예상했습니다.

'주식 종목 집중 탐구' 카테고리의 다른 글

| 알리로 쿠팡 극복한 CJ대한통운…더 오를 여력 있나? (0) | 2024.01.10 |

|---|---|

| 'GPT 스토어'가 일으킨 AI株 훈풍…상한가 속출 (1) | 2024.01.09 |

| 첫 코스피 상장 에이피알, 오버행 불안 지울까…성장성은 '대박' (1) | 2024.01.04 |

| 엔비디아 업고 작년에 88% 오른 SK하이닉스…상승세 이어갈까 (1) | 2024.01.03 |

| "동아에스티 R&D 부진하다던데"…뜨는 신약 후보물질 다 있다 (1) | 2024.01.02 |