골드만삭스의 “한국 방산 추천” 이후 급등 후유증

급증하는 수주잔고…수출 지역 다변화도 기대

차세대 발사체 사업자 선정 절차 개시 모멘텀도

한화에어로스페이스가 지난 4일 폴란드로의 K9 자주포 수출 2차 실행계약 체결 소식을 전했지만, 이후 주가 흐름은 지지부진합니다. 계약 체결 직전에 한국 방산주에 주목하라는 골드만삭스 보고서가 나온 영향으로 급등한 후유증입니다.

골드만삭스와 마찬가지로 한국 증권가에서도 한화에어로스페이스의 성장에 대한 기대감이 큽니다. 한국산 무기가 세계 각국으로부터 러브콜을 받아 가파른 실적 성장이 예상되는 데다, 우주항공 분야에 대한 모멘텀도 예정돼 있기 때문입니다.

“탈세계화로 무기 수요 자극할 이벤트 지속될 가능성 높아”

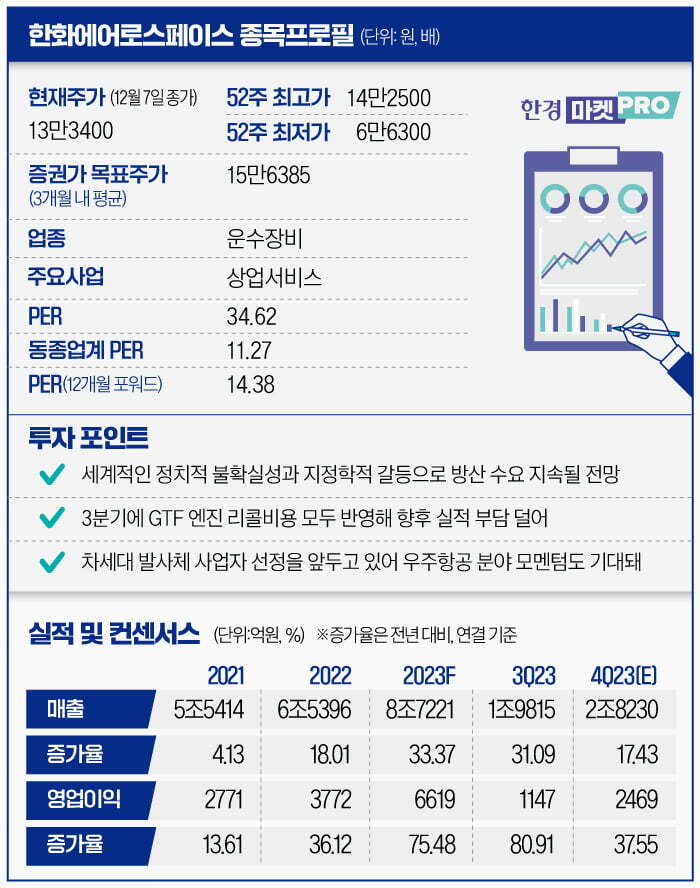

한국거래소에 따르면 지난 7일 한화에어로스페이스는 1.84% 내린 13만3400원에 거래를 마쳤습니다. 지난달 24.65% 상승한 뒤, 이달 들어서도 5.96%가 추가로 올랐습니다.

하지만 이 회사가 안고 있는 불확실성 중 하나인 폴란드로의 K9 자주포 수출 2차 계약이 체결됐다고 공시한 지난 4일 이후에는 오히려 주가가 3.54% 하락했습니다. 직전 거래일인 이달 1일 8.02% 급등한 직후 수주 호재까지 터지자 차익실현 매물이 나온 걸로 보입니다.

지난달 말 골드만삭스가 한국 방산주를 내년에 유망한 투자처로 소개하면서 이달 첫 거래일의 급등이 만들어졌습니다. 골드만삭스는 한국에 대해 중국을 제외한 세계 최대 무기 공급국 중 하나라고 꼽으며 “글로벌시장에서 한국의 입지를 고려할 때 지정학적 위험을 헷지할 수 있는 투자처”라고 평가했습니다.

새로운 이야기는 아닙니다. 러시아-우크라이나 전쟁이 일어나기 전부터 세계 각국에서 소위 ‘스트롱맨’으로 평가되는 지도자들이 정권을 잡아 지정학적 위기감이 고조돼왔습니다. 뒤늦게 군사 능력을 증강하려는 국가들에겐 한국산 무기는 상대적으로 가격이 저렴하고 성능까지 우수한 효율적인 선택지로 평가되고 있습니다.

특히 ‘한국화약’의 약자를 사명으로 쓰는, 모태가 방산기업인 한화그룹의 방산 관련 사업을 통합한 한화에어로스페이스는 다양한 무기를 만들어 수출하고 있습니다. K9 자주포, 다연장로켓포 천무, 보병장갑차 레드백 등이 가장 유명합니다. 항공 부문에서는 경공격기 FA50에 들어가는 엔진과 우주발사체도 만들고 있죠.

나승두 SK증권 연구원은 “탈세계화와 지역간 갈등 심화, 우주 진출 경쟁 심화 등 한화에어로스페에스의 제품 수요를 자극할 수 있는 이벤트가 계속될 가능성이 높다”며 “중장기적 성장성이 견고하다”고 말합니다.

2년만에 4배로 불어난 수주잔고…“엔진 국산화로 수출 지역 다변화 기대”

수주 잔고만 봐도 실적 성장을 예상할 수 있습니다. 2021년에는 5조1000억원 수준에 불과했던 한화에어로스페이스의 지상방산 부문 수주잔고는 올해 3분기말 기준 20조1000억원으로 늘었습니다.

수주 모멘텀은 계속 이어질 전망입니다. 가장 가깝게는 루마니아에서의 K9 자주포 수주가 기대됩니다. 현재 독일 PzH200과 튀르키예 T-155와 함께 루마니아 신형 자주포 도입사업 숏리스트에 올라 있습니다. 정동익 KB증권 연구원은 “PzH2000의 높은 가격과 운영 유지비, T-155의 수출경험 부재 등을 감안하면 K9 자주포가 채택될 가능성이 높다”고 기대했습니다.

동유럽 이외 지역으로의 K9 자주포 수출 가능성도 점쳐집니다. 이봉진 한화투자증권 연구원은 “자주포 엔진 국산화 일정이 1년 정도 당겨지고 있어 중동지역으로의 자주포 수출 확대가 기대된다”고 전했습니다.

수주가 쌓인 데 따라 실적 성장도 뒤따르고 있습니다. 한화에어로스페이스의 올해 매출액 컨센서스는 8조7221억원으로, 작년 대비 33.37% 증가할 전망입니다. 2021년과 2022년의 전년 동기 대비 매출액 성장률은 각각 4.13%와 18.01%였습니다. 영업이익은 성장의 기울기가 더 가파릅니다. 1년 전 대비 성장률이 2021년에는 13.61%, 2022년엔 36.12%를 기록했고, 올해는 75.48%가 기대됩니다.

다만 당기순이익 컨센서스는 1520억원으로, 작년 대비 반토막 수준입니다. 지난 3분기에 민간항공기용 GTF 엔진 결함 관련 비용 1561억원을 반영한 영향입니다.

이봉진 연구원은 ”내년에는 이집트를 비롯해 비폴란드 지역으로의 지상방산 수출 확대가 실적을 견인할 전망“이라며 ”FA50 엔진 등 실적 서프라이즈를 만들어낼 요인도 충분하다“고 분석합니다.

차세대발사체 사업자 선정 전후로 투심 몰릴 가능성도

실적 성장이 확인되기 시작한 방산 부문에 더해, 투자심리를 끌어올 우주항공 분야의 모멘텀도 대기 중입니다. 한화에어로스페이스는 누리호의 로켓 제작부터 발사‧운용까지 모든 과정을 담당해 체계종합기업으로서의 경력을 쌓고 있습니다.

이 경력은 달 착륙을 목표로 하는 차세대 발사체 사업자 산정에서 경쟁력이 될 전망입니다. 현재 한화에어로스페이스와 한국항공우주가 유력 후보로 꼽히고 있습니다. 이전까지 우주사업은 정부가 주도해왔지만, 차세대 발사체 사업은 처음으로 기업이 중심 역할을 맡는 방식으로 진행됩니다. 차세대발사체 사업의 체계종합기업 우선협상대상자는 내년 2월말 선정될 예정으로, 발표 전후로 한화에어로스페이스의 주가가 들썩일 가능성이 점쳐지기도 합니다.

한화에어로스페이스는 차세대 발사체 체계종합기업으로 선정되는 결 발판 삼아 향후 10년 안에 스페이스X와 비슷한 가격의 상용 발사체를 만들 계획입니다. 최근 조광래 전 항국항공우주연구원 원장을 영입하기도 했습니다.

'주식 종목 집중 탐구' 카테고리의 다른 글

| 올해 안정성·수익성 두 마리 토끼 잡은 CME, 내년에도 고공행진 전망 (0) | 2023.12.14 |

|---|---|

| 中 로봇청소기 팔아 대박 난 팅크웨어…여전히 저평가 실적株 (0) | 2023.12.12 |

| 레고켐바이오, 수십조 웃돈 붙는 ADC 강자이지만…적자 확대 부담 (2) | 2023.12.08 |

| 직원 평균 연봉 2억 日키엔스, 불황에도 '무풍지대' (1) | 2023.12.07 |

| "회삿돈 빼돌린 내역 감춰라"…뉴로스, 뒤늦게 '고의 상폐' 의혹 (3) | 2023.12.06 |