슈퍼‧호텔 호조로 3분기 양호한 실적 예상

편의점 이외 사업 효율화 따른 수익성 개선 기대돼

“밸류에이션 상승 위해선 편의점 성장 회복 필요”

GS리테일의 주력사업은 ‘불황에 강한’ 편의점이지만, 주가 흐름은 지지부진합니다. 한때 유통업계가 열광하던 온라인 사업에 투자했지만, 성과를 거두지 못한 탓입니다. 설상가상으로 올해는 강우가 잦고 해외여행 정상화로 편의점의 집객력까지 저하되면서 주가는 가파른 내리막을 탔습니다. 그나마 슈퍼마켓과 호텔 부문의 호조로 2분기 실적 발표를 전후로 낙폭의 일부를 되돌린 상태입니다.

3분기 준수한 실적 기대되지만…편의점 기여는 안 보여

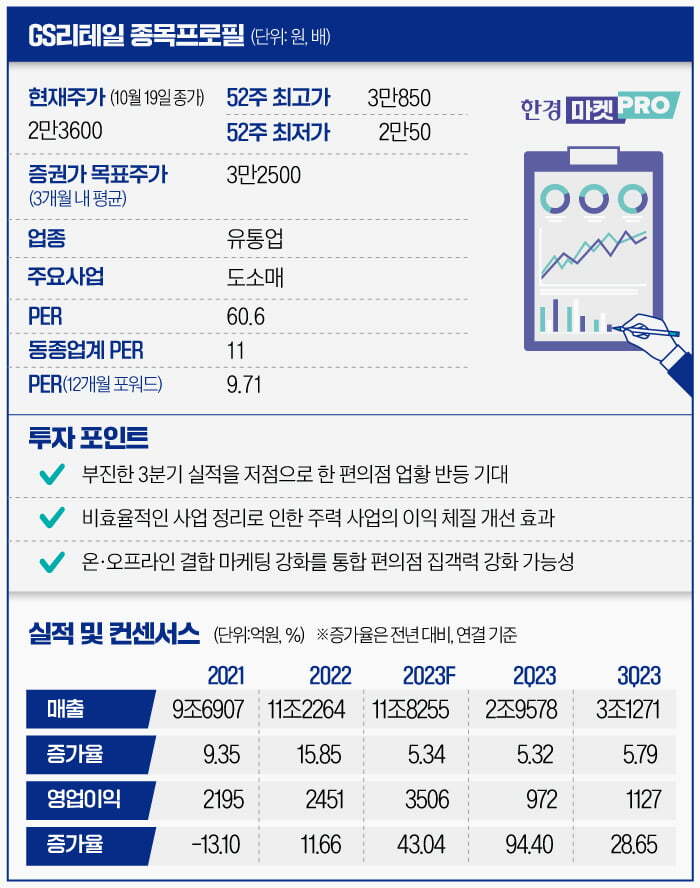

한국거래소에 따르면 지난 19일 GS리테일은 0.85% 오른 2만3600원에 거래를 마쳤습니다. 작년 종가와 비교하면 16.16% 하락한 수준입니다. 그나마 2분기 호실적을 발표한 8월초 전후로 주가가 급등하면서 낙폭을 일부 만회한 겁니다. 올해 저점인 지난 7월26일의 2만50원으로, 연초 대비 28.77% 하락한 수준이었습니다.

장기적으로 봐도 GS리테일 주가는 편의점 경쟁사인 BGF리테일 대비 크게 부진합니다. 특히 작년에는 BGF리테일이 44.67% 오르는 동안, GS리테일은 7.40% 하락했습니다. 지난 2021년 GS홈쇼핑을 흡수하면서 온라인 플랫폼을 강화하기 위한 투자로 실적이 부진했던 탓입니다.

그나마 올해 들어선 이후만 놓고 보면 BGF리테일의 낙폭이 35.11%에 달해 GS리테일이 더 나았습니다. 편의점 이외 사업 부문 중 슈퍼마켓과 호텔 분야의 호조 덕입니다.

문제는 주력사업인 편의점 부문에서 주식시장이 기대하는 만큼의 성장이 나오지 못하고 있다는 점입니다. 조만간 발표될 3분기 실적에서도 편의점 부문에는 별로 기대할 게 없다는 데 증권가 전문가들의 의견이 모이고 있습니다.

에프앤가이드에 집계된 GS리테일의 3분기 매출 컨센서스는 전년 동기 대비 5.79% 늘어난 3조1271억원, 영업이익은 28.65% 증가한 1127억원입니다.

하지만 큰 폭의 이익 성장에 대한 설명에 주력사업인 편의점은 등장하지 않습니다. 남성현 IBK투자증권 연구원은 GS리테일의 3분기 실적 성장을 예상하는 근거로 “호텔사업부의 성수기 진입에 따른 이익 기여도 증가, 슈퍼마켓 기존점 성장 및 가맹점화에 따른 수익성 개선, 온라인 사업부 적자폭 축소”를 꼽았습니다.

“프레시몰 정리 등 사업효율화로 내년 영업이익 10% 이상 증가할 것”

온라인사업부의 적자는 오랫동안 GS리테일의 실적을 짓눌러왔습니다. 순수 편의점 종목인 BGF리테일의 연간 영업이익은 2021년과 작년에 각각 22.93%와 26.58% 성장했지만, GS리테일은 2021년엔 13.10% 역성장했고 작년 성장률도 11.66%에 그쳤습니다.

온라인을 비롯한 신사업에 투자하면서 비용이 늘어났는데, 성과는 나타나지 않은 탓입니다. 허제나 DB금융투자 연구원은 “그동안 GS리테일이 경쟁사 대비 저평가된 요인은 비효율 사업으로 투입되는 과도한 비용과 이로 인한 대규모 적자였다”고 분석했습니다. 최근 슈퍼마켓 부문의 온라인 쇼핑몰인 프레시몰 사업을 정리하기로 결정한 데 증권가 전문가들의 호평이 이어지는 이유입니다.

남성현 연구원은 “GS리테일은 상반기에 온라인 사업부 수익성 개선에 집중했고, 하반기에는 이커머스 전략을 수정하면서 프레시몰 사업을 종료한 것으로 파악된다”며 “올해 4분기에 (프레시몰 정리에 따른) 일부 손상차손을 비롯한 비용이 일시적으로 반영되겠지만, 내년에는 (사업 효율화) 효과만으로도 영업이익이 10% 이상 증가할 가능성이 높다”고 내다봤습니다.

오프라인 바탕의 ‘퀵커머스’에 역량 집중…편의점 집객 회복도 기대

프레시몰을 정리한 대신 GS리테일은 편의점과 슈퍼마켓 인프라를 활용한 ‘오프라인 퀵커머스’ 사업에 집중할 계획입니다. 슈퍼마켓과 편의점을 기반으로 한 스마트폰 앱 ‘우리동네GS’를 통해 근거리 상권 배송 수요를 공략하겠다는 겁니다.

조상훈 신한투자증권 연구원은 “본업인 편의점과 수퍼마켓 사업과의 시너지에 집중해 차별화된 경쟁력을 확보하려는 것”이라며 “편의점 사업에서 과거와 같은 상품 경쟁력이 강한 모습을 보여준다면 경쟁업체와의 기존점 성장률 간극을 줄일 수 있다”고 말했습니다.

증권가에서는 GS리테일 편의점 부문의 3분기 기존점 성장률을 1%내외로 점칩니다. BGF리테일읠 2% 대비 절반 수준에 불과합니다. GS리테일이 온라인에 투자하는 동안 BGF리테일은 상품기획(MD)에 집중한 영향입니다. 다만 기존점 성장률이 1~2%에 그치는 수준은 편의점 사업에 붙는 ‘불황에 강하다’는 수식어를 무색하게 합니다.

날씨와 리오프닝 때문이었습니다. 3분기에 비가 오는 날이 많아 수익성이 높은 탄산음료나 아이스크림 매출이 감소했고, 해외여행 정상화로 인해 국내 소비 수요까지 쪼그라들었다는 겁니다. 또 국내에서의 외부활동이 정상화된 작년에 워낙 큰 폭의 성장세가 나타난 데 따른 역기저 효과도 올해 성장률을 짓누르고 있습니다. 모두 시간이 흐르면 해결될 문제들입니다.

이용욱 한화투자증권 연구원은 “GS리테일의 주가 밸류에이션 상승을 위해선 결국 편의점 사업의 실적 반등이 필요하고, 이는 트래픽(방문객 수)의 회복을 통해 가능할 것”이라며 “물가 상승 등 매크로(거시경제) 영향으로 편의점의 트래픽이 일시적으로 상대적 가성비 채널로 분산된 것으로 판단하고 있으나, 매크로 안정화시 트래픽의 회복이 가능하다”고 전망했습니다.

'주식 종목 집중 탐구' 카테고리의 다른 글

| 직원 평균 연봉 2억 日키엔스, 불황에도 '무풍지대' (1) | 2023.12.07 |

|---|---|

| "회삿돈 빼돌린 내역 감춰라"…뉴로스, 뒤늦게 '고의 상폐' 의혹 (3) | 2023.12.06 |

| '수술로봇 최강자' 인튜이티브서지컬, 연중 최고가 경신하나 (0) | 2023.11.30 |

| 두배 뛴 HD현대일렉트릭 "아직도 살 만한하다는데", 왜? (0) | 2023.11.29 |

| "실적‧모멘텀 다 갖췄다" 호실적 낸 뒤 상승세 탄 한화시스템 (1) | 2023.11.09 |